Conseils d’expert-comptable BNC #1 : Le micro-BNC et la compta par « soi-même »

Voir plus

Vous êtes médecin généraliste, infirmier (IDEL), masseur-kinésithérapeute, sage-femme, ostéopathe, orthophoniste, orthoptiste, psychologue...

OctoMed c’est la solution expertise-comptable et gestion de patrimoine dédiée à tous les professionnels de santé en libéral.

Votre expert-comptable OctoMed comprend votre métier, remplit pour vous vos différentes obligations comptables, fiscales et sociales, et vous donne les bons conseils !

OctoMed est le cabinet d’expertise comptable créé par Boris Luneau, expert-comptable inscrit au tableau de l’Ordre d’Angers, au cœur des Pays de la Loire, et disposant d’une vaste expérience dans le domaine de la santé. Déjà, pendant ses études, il avait imaginé et développé un outil informatique pour la comptabilité de ce secteur (toujours disponible à la lecture à la faculté d’Angers si le cœur vous en dit !)…

Après un long travail de développement de l’offre de services « idéale » pour professionnels de santé libéraux puis d’élaboration des outils et process sur-mesure nécessaires, le cabinet OctoMed a vu le jour.

En parallèle de son activité d’expert-comptable, Boris Luneau intervient auprès des étudiants (IFMK, IFSI…) et porteurs de projet, en amont de leur débuts en libéral pour délivrer les bons conseils dès le départ.

Cerise sur le gâteau, pour répondre à l’ensemble de vos besoins professionnels, OctoMed a sélectionné des partenaires spécialisés dans leur domaine, en cohérence avec nos valeurs ainsi qu’avec nos critères de qualité et d’excellence (avocats, conseillers en gestion de patrimoine, courtiers…) !

EN SAVOIR PLUS

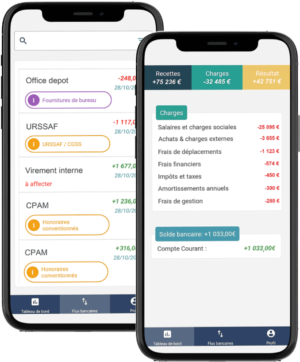

Pour notre collaboration, nous disposons d’une solution automatisée et sécurisée pour l’ensemble de la transmission des documents comptables des professionnels de santé.

L’outil collaboratif que nous utilisons, développé par Self-Med, est le seul en France à être dédié au secteur médical et paramédical, et il offre plusieurs atouts :

Et bien sûr, nous sommes joignables à tout moment par téléphone et par mail, pour vos urgences et interrogations ! Facile de travailler à distance et sur toute la France ! Si vous êtes de passage par chez nous, à Angers, nous serons aussi toujours ravis de vous rencontrer en direct !

1min30 avec l'expert-comptable d'OctoMed

Vous êtes remplaçant ? Vous êtes assistant, collaborateur ? Vous vous installez ?

L’offre OctoMed c’est 3 packs, permettant de déléguer votre comptabilité et de bénéficier d’une assistance et de conseils les plus complets !

C’est vous qui décidez ! (et dans tous les cas, vous gagnez du temps et de la sérénité!)

Solutions OCTO'GO

À chaque étape, nous sommes à vos côtés pour vous aider à réussir votre projet. C'est maintenant que vous prenez les décisions importantes pour l'avenir !

EN SAVOIR PLUS

LA SOLUTION DU QUOTIDIEN

Solutions OCTO'PILOTE

Octo'pilote c'est la possibilité de confier seulement certains éléments ou bien la totalité de votre comptabilité à un expert-comptable.

C'est vous qui décidez ! (Mais dans tous les cas vous gagnez du temps !)

Pack Basic

Le plus simple pour gérer toutes vos obligations comptables

Pack Zen

Le pack Basic avec un tableau de bord pour une vision plus claire

Pack Full

Le pack Zen avec une assistance permanente pour vos demandes

89 € € /mois

EN SAVOIR PLUS

Solutions OCTO'CIAO

Une transition bien réussie, ça se prépare : cessation d'activité, cession de cabinet, retraite, succession..

Nous vous accompagnons dans la gestion de ce tournant si important.

EN SAVOIR PLUS

Octo'pilote c'est la possibilité de confier seulement certains éléments ou bien la totalité de votre comptabilité à un expert-comptable.

C'est vous qui décidez !

(Mais dans tous les cas vous gagnez du temps !)

Pack Basic

Le plus simple pour gérer toutes vos obligations comptables

Pack Zen

Le pack Basic avec un tableau de bord pour une vision plus claire

Pack Full

Le pack Zen avec une assistance permanente pour vos demandes

Option ECF

Un visa pour réduire le risque de contrôle fiscal

89 €/mois

Une transition bien réussie, ça se prépare : cessation d'activité, cession de cabinet, retraite, succession..

À chaque étape, nous sommes à vos côtés pour vous aider à réussir votre projet. Octo'go vous accompagne pour la reprise ou la création de votre cabinet et/ou de votre patientèle.

C'est maintenant que vous prenez les décisions importantes pour l'avenir !

Solutions COURTAGE GESTION DE PATRIMOINE

Assurances, protection sociale, investissements...

Vous êtes un public spécifique et nous avons à cœur de vous apporter les services qui font la différence, qui vous aident au quotidien à mieux vivre votre activité.

Nos offres sont conçues pour vous accompagner à chacune des étapes de votre vie professionnelle : de vos premiers pas post-diplôme, à la vente de votre patientèle en passant par la gestion quotidienne de votre cabinet et de vos investissements.

Nous nous engageons sur des offres à prix maîtrisés, des tarifs identiques pour tous et affichés sur notre site.

Le cabinet d’expertise-comptable pour professionnels de santé OctoMed c’est aussi en prime, un réseau de partenaires pour l’ensemble de vos besoins professionnels (assurances, financement, protection sociale, investissements immobiliers…).

Mettez toutes les chances de votre côté avec les différents packs de comptabilité BNC OctoMed, libérez-vous de vos tâches administratives en toute sérénité et optimisez votre situation !

Une solution complète

Des tarifs uniques

Une offre personnalisée

Une écoute de spécialiste

Retrouvez ici l'ensemble de nos actualités pour mieux comprendre vos besoins.

CONSULTER

DURÉE LIMITÉE

Offre CREATEUR